本文

令和6年度定額減税

2024年6月17日:不審な電話等への注意喚起を更新

2024年5月28日:アップロード

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定されました。 大綱においては、賃金上昇が物価高に追いついていない国民の負担の緩和のため、所得税・個人住民税の定額減税を実施することとされています。

この大綱を盛り込んだ令和6年度税制改正の施行(令和6年4月)にともない、令和6年分の所得税・令和6年度分の個人住民税について定額減税が実施されます。

所得税での定額減税については、国税庁のホームページをご確認ください。

<外部リンク>(国税庁)

<外部リンク>(国税庁)

市・府民税(個人住民税)の定額減税について

対象となる方

令和6年度 市・府民税で、所得割が発生しており、本人の令和5年分の合計所得金額が1,805万円以下の方(給与所得の場合は、収入金額2,000万円以下、所得金額調整控除を受ける場合は2,015万円以下に相当します)

※市・府民税の均等割と所得割

均等割とは、前年の合計所得金額が一定額以上ある人に、均等額で課税されるものです。

所得割とは、前年の所得金額から所得控除額を引いた課税所得金額に応じて課税されるものです。

定額減税は、所得割に対して行われます。

※市・府民税と所得税では所得制限の基準となる年が異なります。

市・府民税は令和5年分の合計所得金額が1,805万円以下、所得税は令和6年分の合計所得金額が1,805万円以下が条件になります。

※市・府民税では、合計所得金額に退職所得は含めません。

定額減税額

次の額の合計を特別控除とします。合計額が市・府民税の所得割額を超える場合は、所得割額が限度となります。その場合、別途調整給付が支給されます。

- 本人:1万円

- 控除対象配偶者・扶養親族(控除額が発生しない16歳未満の親族も対象):1人につき1万円(国外居住者は対象になりません)

控除対象配偶者を除く同一生計配偶者(※)については、令和7年度分 市・府民税で実施されます。

(※)控除対象配偶者を除く同一生計配偶者:所得が48万円未満。専従者ではない。納税者本人の所得が1,000万円を超えるため配偶者控除の適用はないが、同一生計配偶者として納税者本人に扶養されている。

住宅ローン控除への影響

定額減税の特別控除は、住宅ローン控除後の税額から実施されます。

住宅ローン控除が減額されたり、受けられなくなるようなことはありません。

ふるさと納税の特別控除の上限額への影響

令和6年度の市・府民税におけるふるさと納税の特別控除の上限額は、定額減税前の税額で算出されます。

定額減税の実施が決定時に、すでに令和5年中の寄附を行っていた人に不利益を生じさせない為の特例です。 令和7年度の市・府民税については、上記の特例は設けられていません。

実施方法

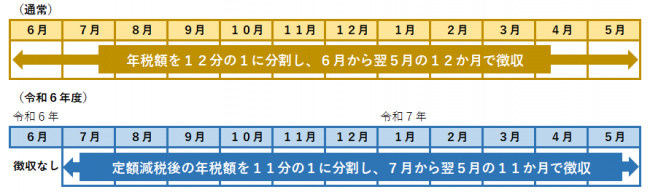

給与からの特別徴収の場合

令和6年6月分の特別徴収は行いません。

年税額から特別控除の額を控除した後の額を11等分し、7月分から翌年5月分で徴収します。

所得が1,805万円を超える等、定額減税の対象ではない方は、例年通り年税額を12等分し、6月分から翌年5月分で徴収します。

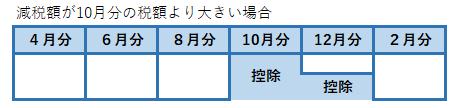

公的年金からの特別徴収の場合

令和6年10月以後、最初に支払いを受ける公的年金から、特別控除の額に相当する金額を控除します。最初に支払いを受ける公的年金から控除しきれない額は、以後令和6年度中に支払いを受ける公的年金で控除します。

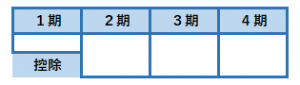

普通徴収の場合

第1期分の納付額から、特別控除の額に相当する金額を控除します。第1期分の納付額から控除しきれない額は、第2期分以降の納付額から順次控除します。

定額減税と調整給付

算定された定額減税可能額が、令和6年度 市・府民税(個人住民税)の所得割額や令和6年分(推計)の所得税額を上回る場合、減税しきれなかった額は、調整給付として支給(1万円単位で切り上げ)されます。

調整給付は、市・府民税(個人住民税)分と所得税分を合わせて、住民税が課税されている市町村で行います。

調整給付については下記リンク先をご覧ください。

納税通知書の見方

給与からの特別徴収

(開いた通知書の左側)

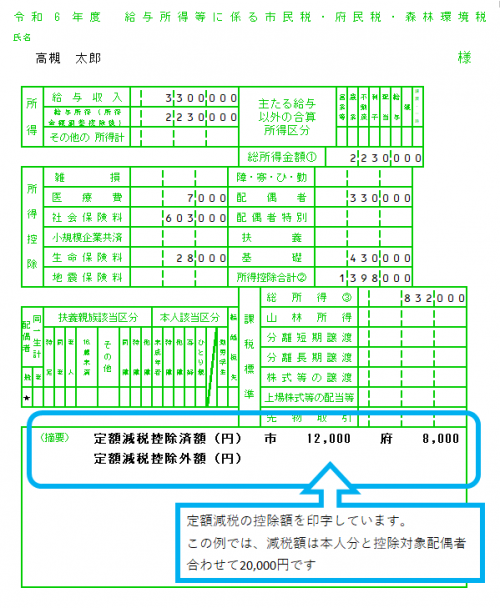

(摘要)に印字されている定額減税控除済額(円)が、実際に定額減税として特別控除される額です。市・府民税の所得割額すべてを控除しても定額減税しきれない場合は、その額が下段の定額減税控除外額(円)に印字されます。

(摘要)に印字されている定額減税控除済額(円)には、普通徴収等で減税される額も印字されています。給与からの特別徴収税額がない場合は、(摘要)に記載されている額が、普通徴収等で減税されます。個人あてに発送される税額通知書をご確認ください。

(右側)

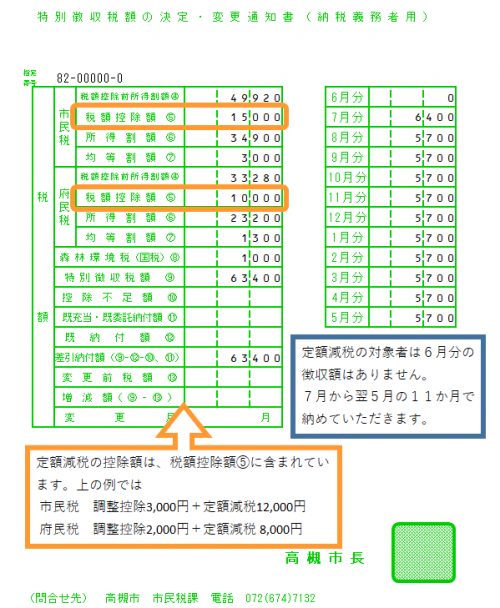

「税額控除額5」には、定額減税控除済額の他、調整控除額、住宅借入金等特別控除額、寄附金税額控除額等の合計が印字されています。

定額減税の対象者は6月分徴収額はありません。

令和5年中の合計所得金額が1,805万円以上の人、所得割が発生せず均等割のみ課税されている人は通常通り6月分から税額が発生します。

普通徴収・年金からの特別徴収

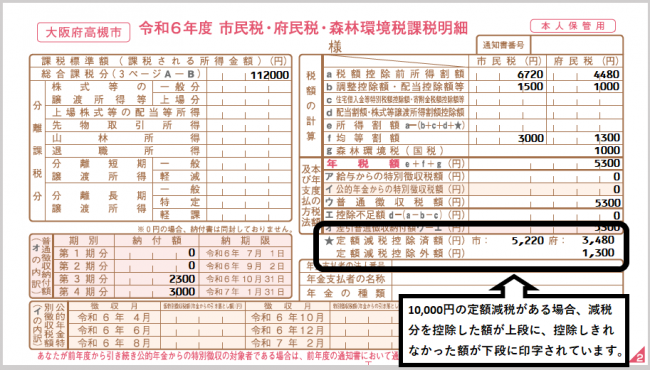

課税標準額 112,000円から算出される所得割額は、市民税6,720円、府民税4,480円です。

上の通知書の例では、「税額の計算」の「a 税額控除前所得割額」に印字されている額です。

この「a 税額控除前所得割額」から「b 調整控除額・配当控除額等」「c 住宅借入金等特別税額控除額・寄附金税額控除額等」「d 配当割額・株式等譲渡所得割額控除額」と、星マークの横の「定額減税控除済額」を引いた額が、「e 所得割額」になります。

上の例では、

- 市民税 「a」6,720円-「b」1,500円-定額減税 5,220円=「e 所得割額」0円

- 府民税 「a」4,480円-「b」1,000円-定額減税 3,480円=「e 所得割額」0円

になります。

「f 均等割額」の市民税3,000円、府民税1,300円と「g 森林環境税(国税)」1,000円は、定額減税の対象ではないので、そのまま残ります。

10,000円の定額減税分の内、5,220円と3,480円を控除した後の残りの額 1,300円は調整給付の対象です。

よって、上の例の通知書を受け取った人は、5,300円の市・府民税均等割を納め、それとは別に調整給付金を受け取ることになります。

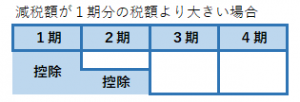

普通徴収の場合、減税は1期分から引いていきますので、上の例では、3期分と4期分に納める税額が残っています。

年金からの特別徴収の場合は、令和6年10月分から減税されます。

届いた通知書をお確かめください。

よくある質問

定額減税は1人4万円では?

所得税で3万円、市・府民税(個人住民税)で1万円減税されます。

私の定額減税の額を教えてください

「給与所得等に係る市民税・府民税・森林環境税 特別徴収税額の決定通知書」では開封した見開きの(摘要)に印字されています。

普通徴収や年金からの特別徴収の場合は「市民税・府民税・森林環境税 納税通知書」の明細のページに印字されています。

通知された税額から、定額減税の額が引かれるのですか?

納税通知書の税額は、定額減税後の税額になります。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください!

定額減税や給付金について、国税庁や税務署、都道府県・市町村から、「還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

「還付を受けられるのでATMへ」は詐欺です!

- 国税庁・税務署等をかたった定額減税に関する不審な電話やメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認されています。

- 今回の定額減税や給付金について、内閣官房や内閣府、総務省、国税庁、国税局及び税務署、都道府県及び市町村では、電話、ショートメッセージやメールなどで銀行の口座情報を聞き出そうとしたり、ATMの操作をお願いすることは一切行っていません。

- 銀行の口座情報などの入力を求められた際などは、情報を詐取されるなどのおそれがございますので、その発信元が信頼できるものであるか、十分にご注意ください。

- お心当たりのない電話があった場合、絶対に銀行口座情報等を伝えたりしないでください。

- お心当たりのないショートメッセージやメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします(e-Tax(国税電子申告・納税システム)から送信されるメールには、原則としてURLの記載はありません)。

不審な電話やメール等、被害の相談窓口

- 警察相談専門電話(「#9110」番)または、お近くの警察本部・警察署

- 高槻市消費生活センター 電話 072-682-0999

消費生活センターについては、以下のページをご覧ください。